白酒行业:规模大、溢价高、成长快,消费品大行业

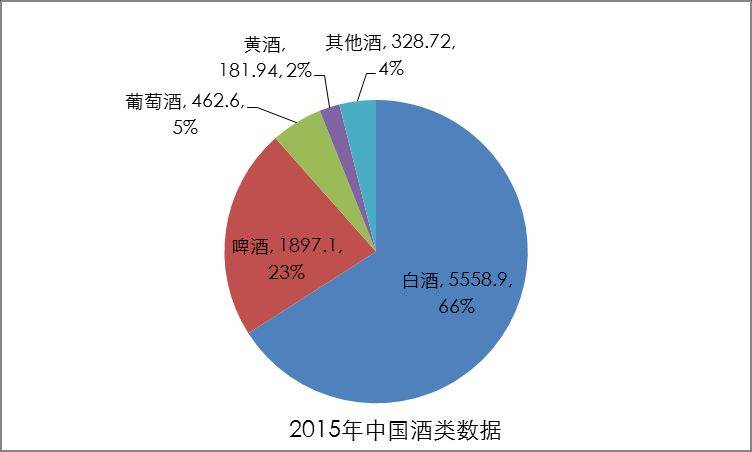

白酒,作为中国传统国粹,在中国有着5000年的饮用文化,也是三大酒品类中规模最大的。根据中国酒业协会发布的2015年酿酒行业数据显示,规模以上白酒企业累计完成销售收入5558.9亿元,而同期啤酒1897.1亿、葡萄酒仅462.6亿,相近品类中黄酒181.94亿及包含保健酒在内的其他酒328.72亿。

根据2013年15家白酒上市公司年报数据显示,15家上市公司平均毛利高达66.59%,最高的贵州茅台甚至有92.9%,相对其他食品行业绝对是高溢价行业。

自1988年国家放开白酒价格管制开始,白酒行业迎来了高速发展的契机,自2003年开始白酒行业销售收入由545亿增长到2015年5558亿,保持年均20%以上的增长速率。

规模大、溢价高、增长快,白酒行业是地道的消费品大行业,吸引了众多业内、业外资本的关注和跨界,如联想集团收购孔府家、文王酒等、中粮间接控股酒鬼酒、哇哈哈推出领酱国酒等。

白酒行业:结束高增长,进入挤压竞争时代

2012年,国家开始限制三公消费,白酒行业赖以高速成长的政商务消费市场受到重挫,行业进入深度调整期。调整期最核心的表现就是“量”、“价”双降,2012年-2014年白酒行业产量、收入逐渐走低;虽然酒业协会颁布的数据仍保持正值,但值得注意的是数据统计的是规模以上企业,2015年比2014年增加45家企业;此外白酒行业还在存在大量非规模以上企业和无证企业没有纳入统计,这部分企业的问题更大。

量、价双降,行业总规模不在增长或微增长,白酒企业进入挤压竞争时代。

那么,挤压竞争时代下白酒行业的机会与挑战有哪些?

一、行业整体的机会与挑战

机会一:品牌集中度机会

根据2014年白酒上市公司年报数据统计,18家上市公司销售收入之和仅占白酒行业2014年销售收入的20.5%,行业龙头企业贵州茅台市场占有率也仅6%,整个行业品牌集中度相对较低;对比啤酒行业前四大巨头集中度超过70%,白酒行业竞争还处于较分散状态,品牌发展机会大。

机会二:品牌差异化机会

调整期之前,白酒行业依托政商务消费市场实现了黄金十年的高速成长。规模大、溢价高、成长快,是政商务消费市场的显著特性。根据尼尔森数据,2013年仅300元以上高端政商务市场占比白酒行业的36.9%,粗略估计政商务市场占比有50%左右。

政商务消费市场的优质特性,不仅贡献了行业的十年成长,也让白酒企业不论大小依托政商务消费市场都活的很滋润。所以直接导致了当前白酒高度同质化的现状,产品几无差异、品牌全部诉求打动政商人群。

挤压竞争时代,品牌差异化是竞争最有效的武器之一,对于刚起步的白酒行业差异化机会很多。

挑战一:如何突破全国化困局

白酒行业一个重要的生态是:全国化困局。

白酒行业数十亿级企业众多,但真正能够实现全国化布局也就茅台和五粮液,行业集中度低就是全国化困局的最直接体现;如何突破区域限制真正实现全国化扩张是众多品牌的愿景之一,也是白酒行业的重大挑战之一。

全国化困局的原因众多,有政商务消费的地方保护原因、有传统渠道层级多、细碎化、不透明的原因、有竞争的原因,但品牌产品同质化是企业对区域能硬性分割的根本原因,也是区域品牌全国化困局的根本原因。

挑战二:如何提升品牌化能力

政商务消费市场对白酒行业发展贡献很大,但也导致众白酒企业以渠道营销力为核心竞争力,而忽略品牌力的打造。

品牌建设的两个核心是目标消费者和品牌卖点。政商务消费市场是一个非常简单的细分,其目标消费者政商群体具有特征显性、小众却贡献大、溢价高、易触及等优质特征;核心需求主要是满足政商务宴请的面子需求,也容易洞察。

简单的结果就是粗放,所以有今天白酒行业习惯以价位粗分市场的习惯,而不考虑同一价位有不同消费者和不同需求的差异,所以导致品牌产品同质化严重的现象,所以导致面对碎片化的大众市场抓瞎了。

值得欣慰的是目前行业已经积极在做一些探索,如满足年轻群体的需求、满足消费者健康的需求等。

二、不同类型企业/品牌的机会与挑战

在政商消费时代,白酒行业形成类似金字塔式的行业竞争格局。分别是一线全国化品牌、二线泛全国化品牌、三线区域强势品牌、四线地方强势品牌以及五线一般地产酒。

因发展阶段和规模等原因,进入挤压竞争时代,不同类型的企业/品牌所面临的机会与挑战也各不相同。

一线全国化品牌的机会与挑战

一线品牌主要以茅台、五粮液为代表,洋河勉强能够达到门槛;一线品牌无论是品牌知名度还是销售布局都实现了真正的全国化,其依靠强大的品牌势能就能驱动业绩成长。

机会:作为行业龙头企业,综合竞争力最强,无疑会是行业集中度提升的主要驱动者和受益者。

挑战一:如何实现超级产品到超级产品线的跨越,即系列酒的打造。

茅台、五粮液的成功,主要依托超级产品飞天茅台和普五粮液;凭借超级产品,他们地位超然,代表行业天花板。但是作为天花板产品,无论市场容量还是产量都有限,无法满足企业业绩不断增长的需求。

这一点茅台集团最突出,除了飞天茅台以外,基本无成功的系列产品。

挑战二:品牌架构的处理。

茅台,是公司品牌,系列产品如果全部使用茅台品牌可以最快速解决认知的问题;茅台,又是产品品牌,国酒茅台与飞天茅台高度等同,如果系列产品也使用茅台品牌,消费者如何认知和理解,会不会稀释茅台的品牌力,就像五粮液大肆开发贴牌产品一定程度上伤害母品牌一样。

如何处理母品牌与系列酒品牌的架构,甚至是多元化业务品牌的架构,是一线品牌的重大挑战之一。

挑战三:跨品类的延伸。

一线品牌随着规模的扩大,其对业绩成长的要求,必然涉多元业务的问题,即跨品类的延伸。白酒行业有一个奇怪的现象,即品类延伸好像都不成功,如茅台跨界啤酒、葡萄酒、保健酒等,洋河跨界葡萄酒、预调酒等。远的不说,白酒的相近品类就有葡萄酒、啤酒、保健酒、黄酒、洋河、预调酒,如何做好跨品类延伸也是一线品牌的重大挑战之一。

二线泛全国化品牌的机会与挑战

二线品牌一般都是名酒出身,有血统有历史;品牌知名度可以做到全国化,但主要销售区域一般覆盖几个省。

机会:二线品牌相对一线品牌一个明显的优势是营销力强、业务能力强,二线品牌很有可能依托运营能力输出,对区域市场内及周边品牌进行整合,以实现区域为王和逐步扩张的目的。

挑战:如何突破全国化困局即是二线品牌向一线品牌发展的最大挑战。

三线区域强势品牌和四线地方强势品牌的机会与挑战

三线品牌主要指品牌知名度和主销区域都集中在一个省及周边区域的品牌;四线品牌主要指品牌知名度和主销区域都局限在省内局部区域。三四品牌有的是名酒,有的是依靠营销力精耕区域市场,共性的是大众消费市场业绩占比较大。

机会:挤压竞争压力最大,必然导致品牌差异化动力最大,加之有规模、有能力,如果说品牌差异化是整个行业的机会,个人最看好三四线品牌。一块小而美的市场很有可能是未来三线品牌的最好选择。

挑战:三公以后,名酒价格回落,加之一二线品牌开始重视大众消费市场,三四线品牌是挤压竞争时代的最大承压者,如何面对一二线名酒的挤压竞争是三四线品牌的最大挑战,更是生死存亡线。

五线一般地产酒的机会与挑战

五线品牌主要是地产酒,一般守着一个县或一个地级市市场,依靠地方保护发展,在挤压竞争时代,只能期待奇迹的到来。

机会:进行市场细分,寻找一块小而美的市场。

挑战:生存压力。