迈迪品牌咨询在过往的16年时间中,持续致力于中国食品行业的发展和中国食品品牌的建设,已助力肉、蛋、奶、米面、酒、饮料、休闲食品、保健品等多个行业的品牌建设与生意发展,积累了丰富的食品行业品牌战略规划及品牌营销咨询经验。

2016年5月,迈迪品牌咨询将围绕“食品大行业,机会各不同”的主题,分享食品行业品牌建设的系列观点和案例分析,涉及酒、肉食、米面、调味品、速冻食品等细分品类。希望能系统的呈现迈迪品牌咨询对中国食品品牌建设的洞察、思考、探索与实践!

中国食品行业品类极其丰富

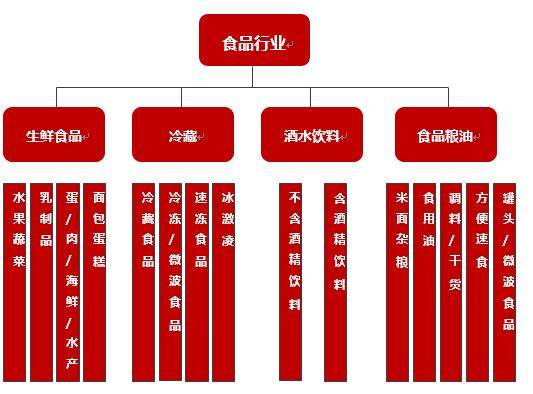

有着5000年美食文化的中国是个名副其实的食品大国,品类极其丰富。因此,要研究中国的食品行业生意及品牌机会,首先需要对中国食品行业的外延和内涵进行梳理。迈迪品牌咨询根据国内外主流商超对食品的分类,大致把食品行业分为4大类15个小类。图示如下:

其中,生鲜食品包括水果蔬菜、肉、蛋、乳制品、海鲜、水产、面包蛋糕等19个细分品类。

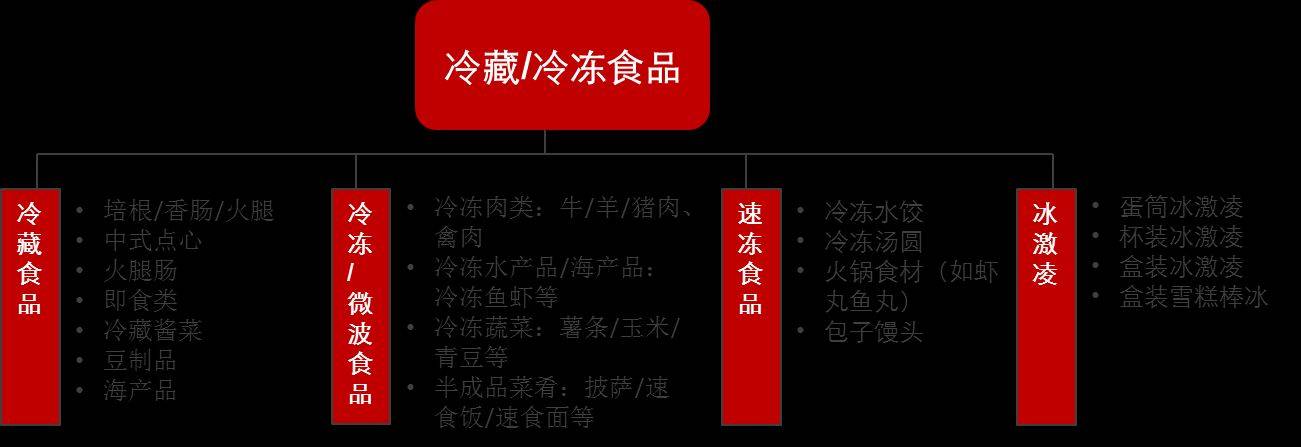

冷藏/冷冻食品包括冷藏/冷冻、微波、速冻、冰激凌等19个细分品类。

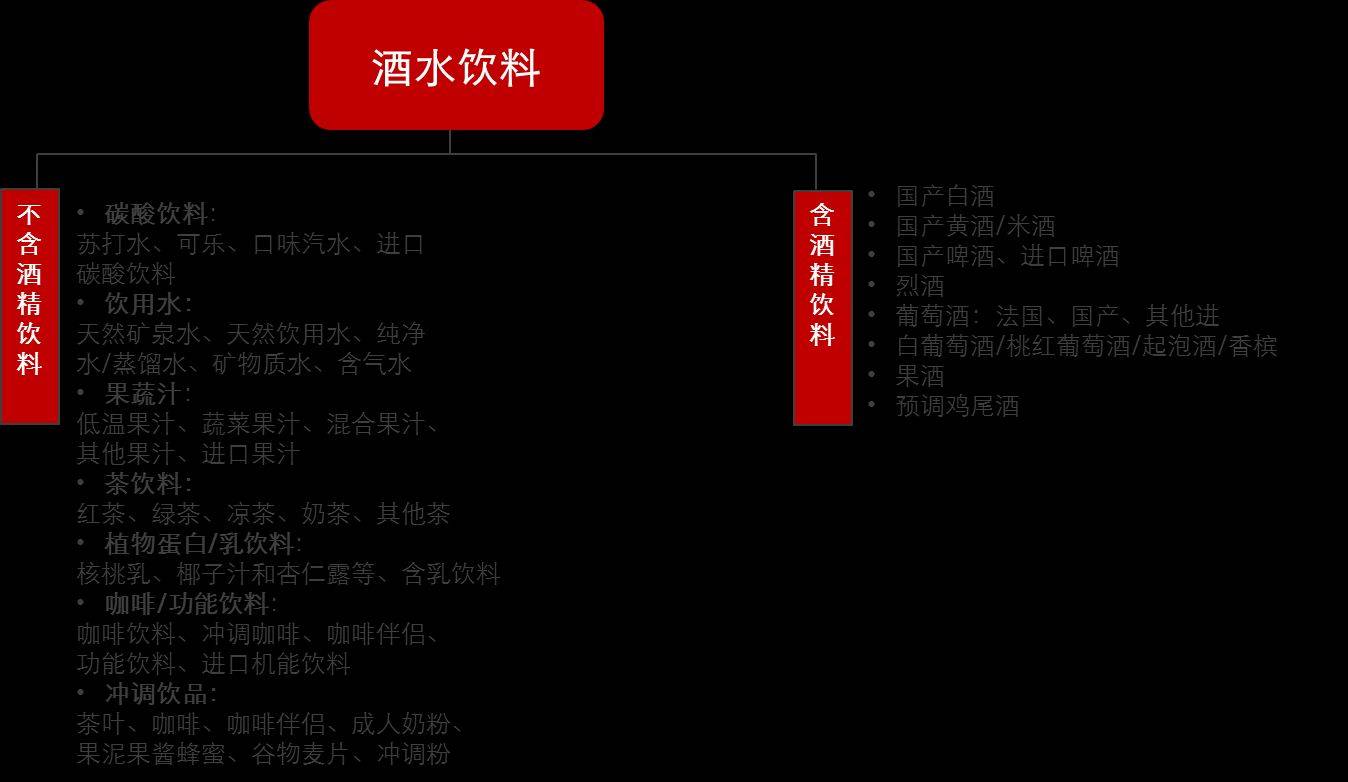

酒水饮料则包括不含酒精饮料品类如碳酸饮料、饮用水、果蔬汁、茶饮料、植物蛋白/乳饮料、咖啡/功能饮料、冲调饮品及各种酒品,且新品类还在不断推陈出新。

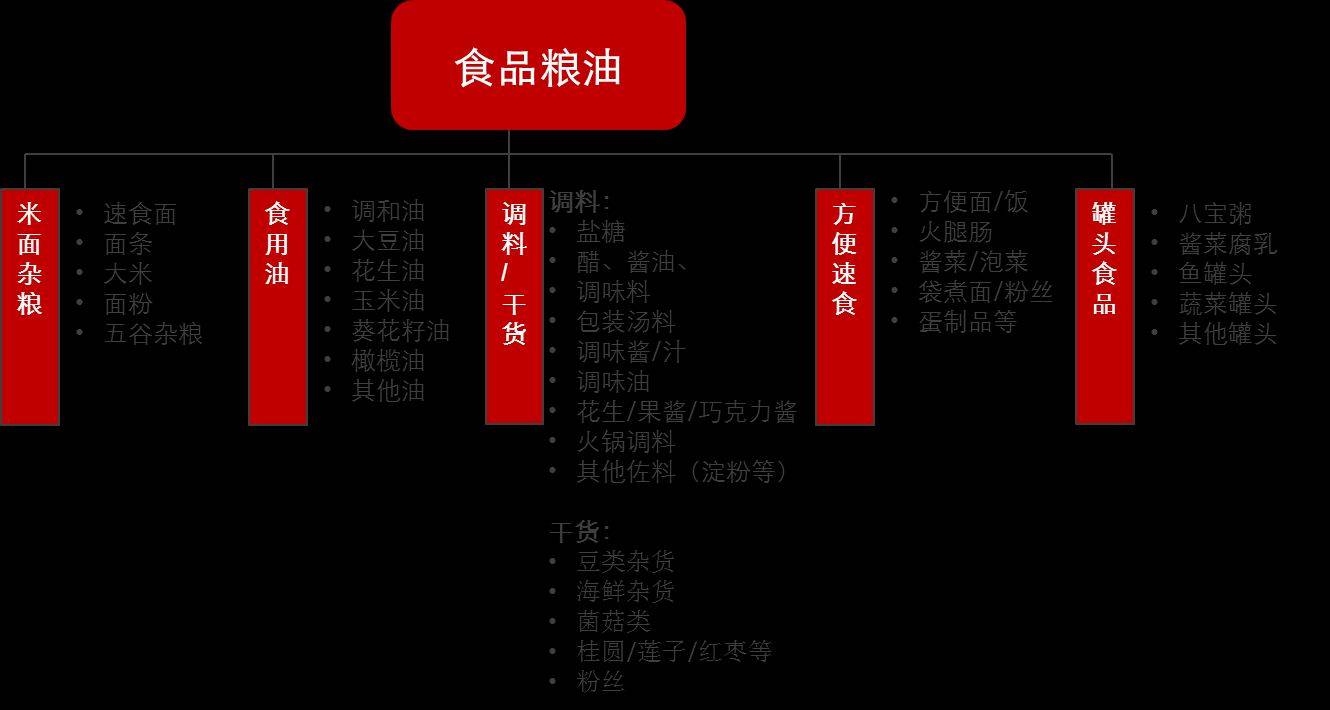

食品粮油包括米面杂粮、食用油、调料、干货、方便速食、罐头食品等36个细分品类。

中国食品行业市场规模巨大,但品牌化程度参差不齐

据测算,中国食品行业年产值超过十万亿元,单生鲜食品中的生鲜猪肉品类,其市场规模就高达10000亿,行业规模极其惊人。同时我们也看到,中国食品行业的发展极不平衡。一方面,有的品类如乳制品品牌化发展起步虽然也不早,但发展快,已经进入到品牌集中度较高、品牌竞争激烈、市场细分比较精细的品牌成熟期;另一方面,大多数初级农产品如生鲜肉食、果蔬产品等,产业链条长,集约化生产程度低,品牌化发展起步晚,产品标准化、包装化难度大,还处在生产导向而不是消费者导向、经验导向而不是数据导向、短期战术导向而不是中长期战略导向的野蛮生长阶段,品牌化进程刚刚起步。

| 子行业 | 市场规模 (亿元) | 复合增长率 | 行业毛利率 | 品牌集中度 | |

| 肉食 | 猪肉 | 10000 | 3.2% | 13%(双汇生鲜) | 4.5%(CR3) |

| 禽肉 | 2000 | -2.7% | 15%(CR5) | ||

| 牛肉 | 4500 | 2.4% | 1.7%(2012) | ||

| 羊肉 | 2800 | 4.9% | |||

| 肉制品 | 3954 | 9.6% | 26%左右(双汇2014年数据) | 15.9%(CR5) | |

| 海水产品 | 1500 | 5.1% | 1.8%(at most) | ||

| 淡水产品 | 1410 | 4.4% | |||

| 食 品 粮 油 | 调味品总体 | 2649(2014) | 17.6%(2003-2014) | 19% | |

| 酱油 | 300-400 (2014) | 30-40% | 31%(CR5) | ||

| 醋 | 300 (2014) | 30-40% | |||

| 其他调味品 | 1300 (2014) | 30% | 40-60% | ||

| 米面-米 | 4000 (2014) | 26.5% | 0.125% (利润率,2014) | 4%(at most) | |

| 米面-小麦粉 | 1580 (2009) | 14% | 1.7% (利润率,2009) | 5-8%(at most) | |

| 米面-挂面 | 400-500 (2015) | 17% | 15% | 28%(CR5) | |

| 酒 水 饮 料 | 白酒 | 5558.86 (2015) | 5.22% | 30%左右(上市公司64.6%) | 20.5%(上市公司18家) |

| 葡萄酒 | 462.64 (2015) | 10.17% (2015) | 68.69%(张裕2015年数据) | ||

| 精制茶 | 1669 | 2000-2010年非品牌茶叶零售额复合增速11.1%,品牌茶叶为16.5%; | 整体毛利率为19.97%,销售利润率为8.65% | 2010年CR5:整体<20%(CR5); 绿茶10%、乌龙茶47%、红茶32%、普洱68% | |

| 冷 冻 冷 藏 | 速冻食品 | 715.39 | 11.4%(10-14) | 16% | |

| 速冻米面食品 | 106 | 16.3%(05-13) | 34.5%(三全) | 70%(CR3) |

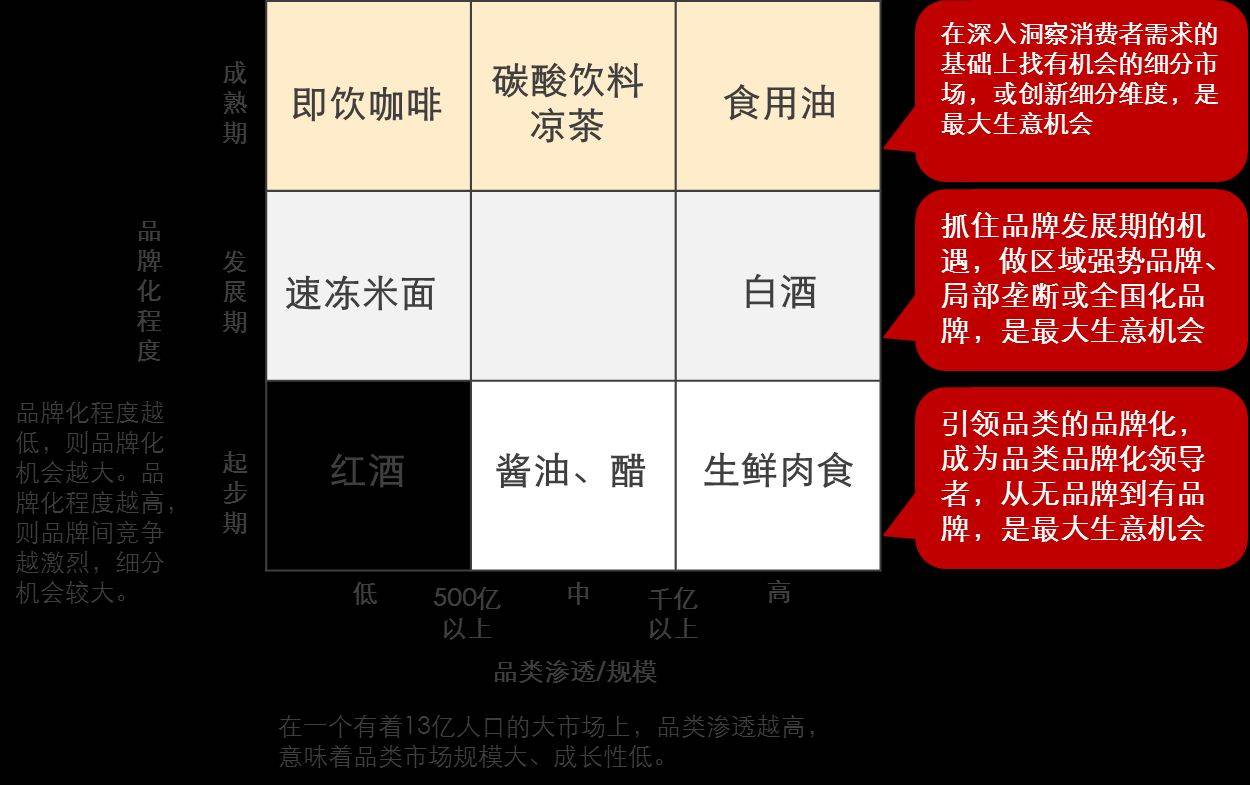

处于不同品牌化阶段的食品品类,机会各有不同,基本可以归纳为三类:

对于处于品牌化起步期阶段的品类来说,无论是产品的包装化、标准化、集约化生产比较低的生鲜类初级农产品,还是产品已经高度标准化的红酒,都存在引领品类品牌化发展,成为品类品牌化领导者的生意机会。

对于处于品牌化发展期的品类来说,抓住品类发展机会,或争做区域强势品牌实现局部垄断,或从区域市场发展成全国化品牌,是最大的生意机会。以白酒行业为例,市场规模达到5000亿左右,增长空间有限,目前正处于高端政商细分市场的调整企稳期和自饮市场的品牌发展期,挑战和机遇并存。

而对于品牌化程度较高的食品品类来说,品牌竞争格局虽然已经形成,但在消费升级的大背景下,也不是一成不变,铁板一块。捕捉新的消费需求,深入挖掘消费者还不满足的消费需求,针对细分市场、细分人群做品牌和产品创新和升级,从而影响格局的调整和变化,仍存在较大机会。