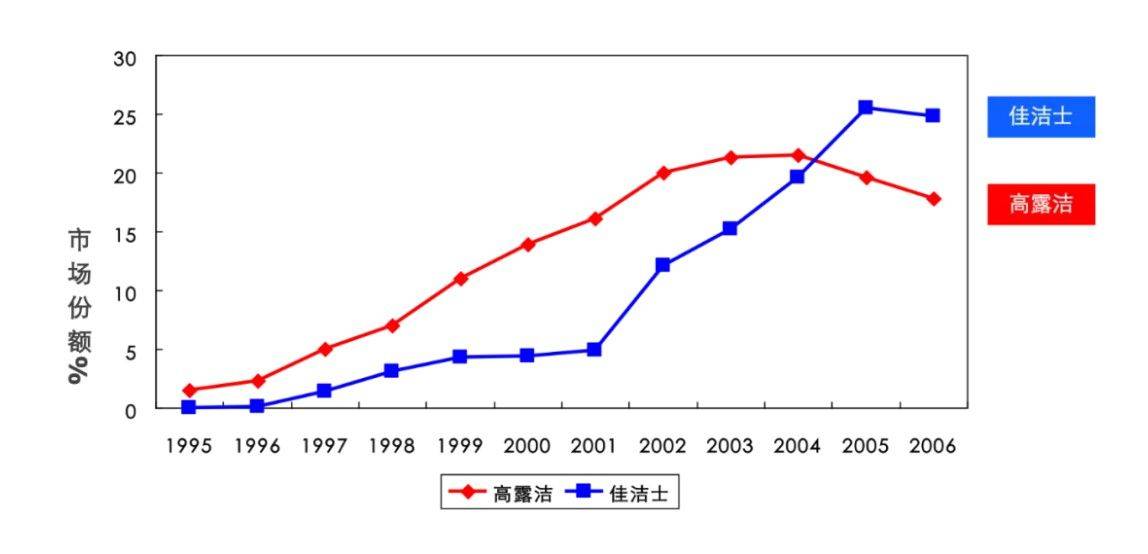

众所周知,在全球口腔护理领域,宝洁、高露洁和联合利华一直是三巨头,各有所长,彼此竞争将近一个世纪之久。在中国市场也不例外,为快消品营销圈奉献了一场又一场的经典战例,尤其是佳洁士从1995年上市,到2005年夺冠成为第一品牌的战略与营销发展。这一段岁月,也正是笔者在宝洁公司市场部的亲身经历,回顾分析,反思与启迪尤为深刻。

佳洁士:1955年于美国创立,隶属美国宝洁公司(P&G),从第一天起就坚持做“含氟牙膏”,定位于预防蛀牙龋齿。

1995年开始在中国上市牙膏和牙刷,经1995-2005十年发展,成为中国市场第一品牌。

高露洁:1806年于美国创立,1890年开始国际化,如今,已经过近200年的风雨历程,全球销量高达百亿美元;自1990年进入中国市场后,连续上市牙膏、牙刷、电动牙刷和漱口水系列,形成一牌多品的全品类布局。

虽然通过收购本土“三笑”品牌后占据牙刷第一的位置,但总体份额自2005年起就屈居佳洁士之下列第二名。

联合利华:旗下有皓清(CloseUp)、洁诺(Signal),90年代初期进入中国,并且在1994年1月从上海牙膏厂租赁的中华牙膏,形成高中低全档次布局。

然而,全档次布局只是昙花一现,10元档的皓清(年轻人定位,含漱口水配方,美白和清新)首先沉戟沙场;随后8元档的洁诺(专业定位,全球牙医推荐,双色条纹创新膏体)降价到5元档,也黯然退出;目前只有中华在不懈努力下,勉强跻身销量三甲。

关于佳洁士夺冠的这十年发展,笔者先后回答过中外企业高管、品牌人士与营销专业爱好者的诸多疑问,其中有一半以上都针对的是佳洁士的单品牌战略布局,与很多大众化的营销判断,理念大相径庭,尤其是以下5个问题:

1. 宝洁如此擅长多品牌,为什么牙膏只有佳洁士?

2. 佳洁士的上市与成长为什么不需要宝洁的公司品牌背书支持?

3. 佳洁士和高露洁为什么能够战胜联合利华的皓清、洁诺与中华的全档次布局?

4. 宝洁还有专业的欧乐B牙刷品牌,为什么中国依然用佳洁士单一品牌卖牙刷?

5. 高露洁有漱口水,为什么佳洁士在第一前坚持不出漱口水提升品牌价值?

笔者原计划把这5个问题带入到迈迪的品牌培训课上一一剖析解答,但自媒体的小编近来催稿甚急,就先写几段“剧透”以飨读者吧。

▋1、宝洁如此擅长多品牌,为什么牙膏只有佳洁士?

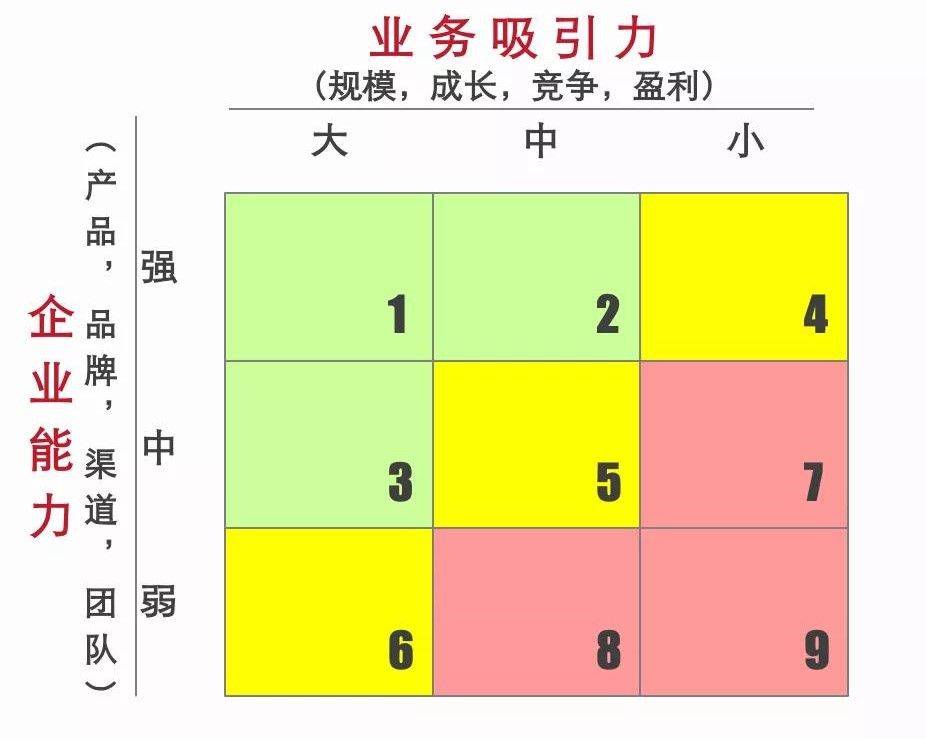

在宝洁,无数据,不决策。更何况是多少个品牌这样的大事。事实上,品牌的数量是可以战略推演的,也可以通过数据测算,决定品牌阵列的基础评估工具有CBM如下。

▋2、佳洁士的上市与成长为什么不需要宝洁的公司品牌背书支持?

宝洁既不拒绝,也不推崇公司品牌背书的策略,一切以消费者调研为准,如果背书可以提振消费者购买意向(PurchaseIntention),那么久背书;如果没有帮助,则不背书。在佳洁士的上市之时,比较过“全国牙防组认可”与“宝洁公司旗下品牌”的两种背书对比,结果消费者数据一边倒地呈现是“全国牙防组认可”。

▋3、佳洁士和高露洁为什么能够战胜联合利华的皓清、洁诺与中华的全档次布局?

很简单,首先联合利华布局的品牌定位错了:其皓清(年轻人的美白清新)与洁诺(专业牙医推荐)导入的是全球品牌定位,在当时的中国消费者需求地图上属于小众小市场,而且与该需求对应的价格档次也有所错位;然后联合利华整体的品牌建设与营销资源先后被分摊到三个品牌,自然力有未逮了。

▋4、宝洁还有专业的欧乐B牙刷品牌,为什么中国依然用佳洁士单一品牌卖牙刷?

同样,这也是消费者专项调研可以轻易得出的结论。在数据和ROI分析面前,其实不需要太多的理论与模型,怎样投入最少,产出最大;怎样费用足够,目标可以达成,就怎样决策便是了。

▋5、高露洁有漱口水,为什么佳洁士在第一前坚持不出漱口水提升品牌价值?

品类规划九宫格其实不仅仅是一个简易的数学模型,更是一个跨部门跨职位跨职级的共识工具,按照业务维度,资源维度逐项评分,把战略适用性转化为加权的权重,简单的计算后图形化就可以得出了。

不是所有的品牌战略布局,都可以十年不变,都可以夺得市场第一的宝座;但纷纷扰扰的市场环境下,为什么如此决策,又为什么坚持?我们可以获得的启发有三点:

① 用户来决策

② 数据来决策

③ 有效的工具与方法

言归正传,寥寥几笔之外,如果大家希望更详细更详尽的了解,还是欢迎来到迈迪课堂,《品牌战略布局公开课》,报名热线:4007200518或加小编微信(小迈:maidibrand)了解详情!